黄金的牛市没有结束

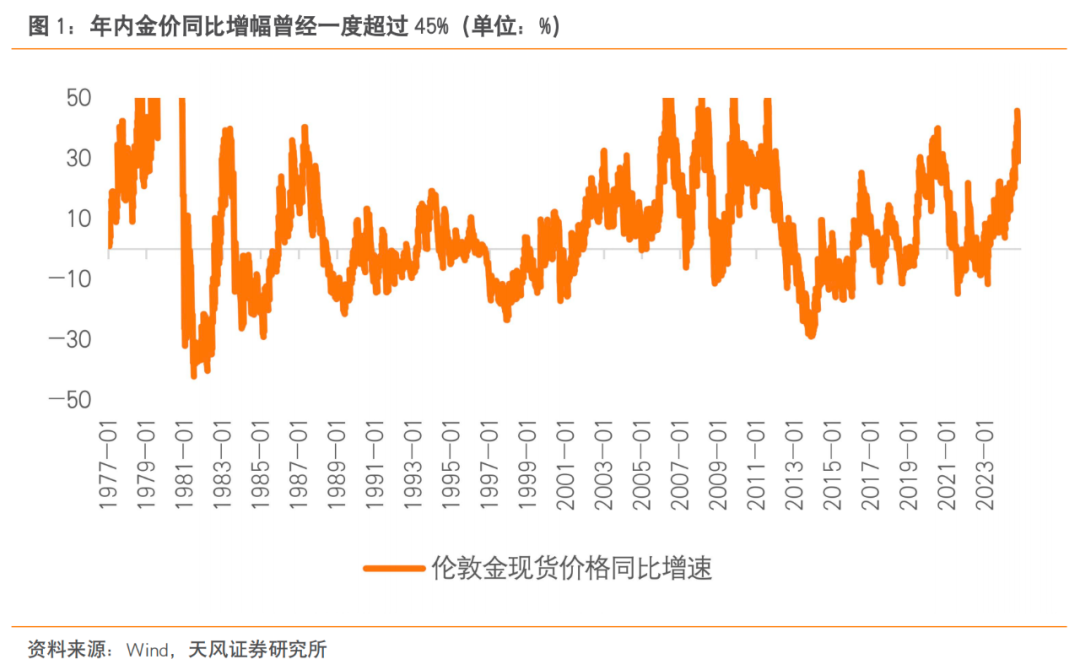

自2月29日以来,黄金开启了新一轮牛市,金价同比涨幅一度达到45%,上一次出现如此幅度的上涨还是2011年量化宽松时期。

11月美国大选尘埃落定后,金价在7个交易日内下跌5.3%,创2022年3月以来的跌幅纪录(连续7个交易日)。市场开始担心黄金的牛市是不是已经结束了?

回答这个问题,先要抓住过去两年黄金价格上涨的主要驱动力——央行储备。

“我们在《黄金究竟是如何定价的?》这篇报告中提到实际利率和VIX的两因子模型历史上对黄金价格的解释力很强,但在2022年失效了,因为央行黄金储备创下新高支撑了金价走势。

VIX和实际利率构成的两因子模型体现黄金短期是风险厌恶型资产,中期是货币在商品中的影子。模型忽略了金价的长期定价尺度,代表的是对全球信用货币体系的深层担忧。

我们采用央行每年黄金储备的增量来代理这种长期担忧,在年度的频率上重新构建了实际利率和央行黄金储备的两因子金价拟合模型(因为是年度数据,VIX作为短期定价尺度不予考虑)。结果发现,新的两因子模型也能解释金价80%以上的波动,且两个解释变量也都非常显著(P值为0)。

次贷危机至2021年的历史中,实际利率的大方向是下降的,同时央行的黄金储备是增加的,两者对金价的驱动都是正向的。直到2022年实际利率对金价的驱动和现实背离,市场才意识到央行的黄金储备变化可能也是金价的重要定价因素,实际利率对金价的解释力可能被高估了。”

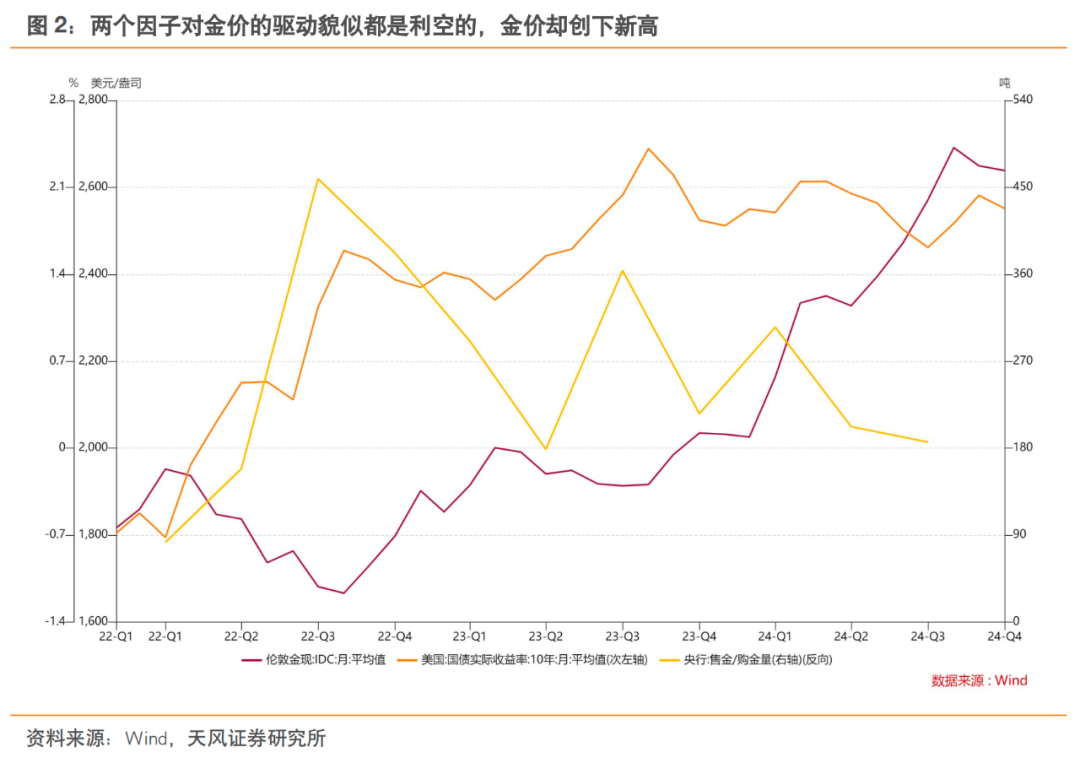

今年世界黄金协会公布的黄金储备季度数据较去年同期有所下滑,前三季度央行储备增加累计同比下降17%,少增了140吨。同时,中国央行作为2023年购买黄金储备增加最多的国家,从今年5月开始暂停增持,到11月才重新买入。同时,美债实际利率年初至今也震荡上行,从去年底的1.72%上升至当前的2.07%(截止11月22日)。

黄金最重要的两个定价因子貌似都是利空,但金价却从去年底的2063美元上涨至当前的2632.66美元。这意味着是不是有什么驱动因素没有被模型捕捉到呢?

实际利率走高抑制了黄金的金融属性,影响了机构的投资行为。今年黄金ETF产品规模延续了去年的下降态势,说明机构投资需求仍在减弱。但相较去年,ETF规模的减持速度有所放缓,少减了163吨。因为除了金融属性外,选举和地缘政治因素带来的避险情绪也是机构持有黄金的原因之一。

央行购买很难仅通过观察央行资产负债表来判断,央行资产负债表上的黄金持仓变化只是储备的一部分。以世界黄金协会的数据为例,2023年按月公布的162个国家及地区的央行黄金储备综合增加仅为361.4吨,而在全年口径下,全球国家储备增加为1049.1吨,这中间相差的688吨就是不在月度公布的央行资产负债中显示的储备变化。

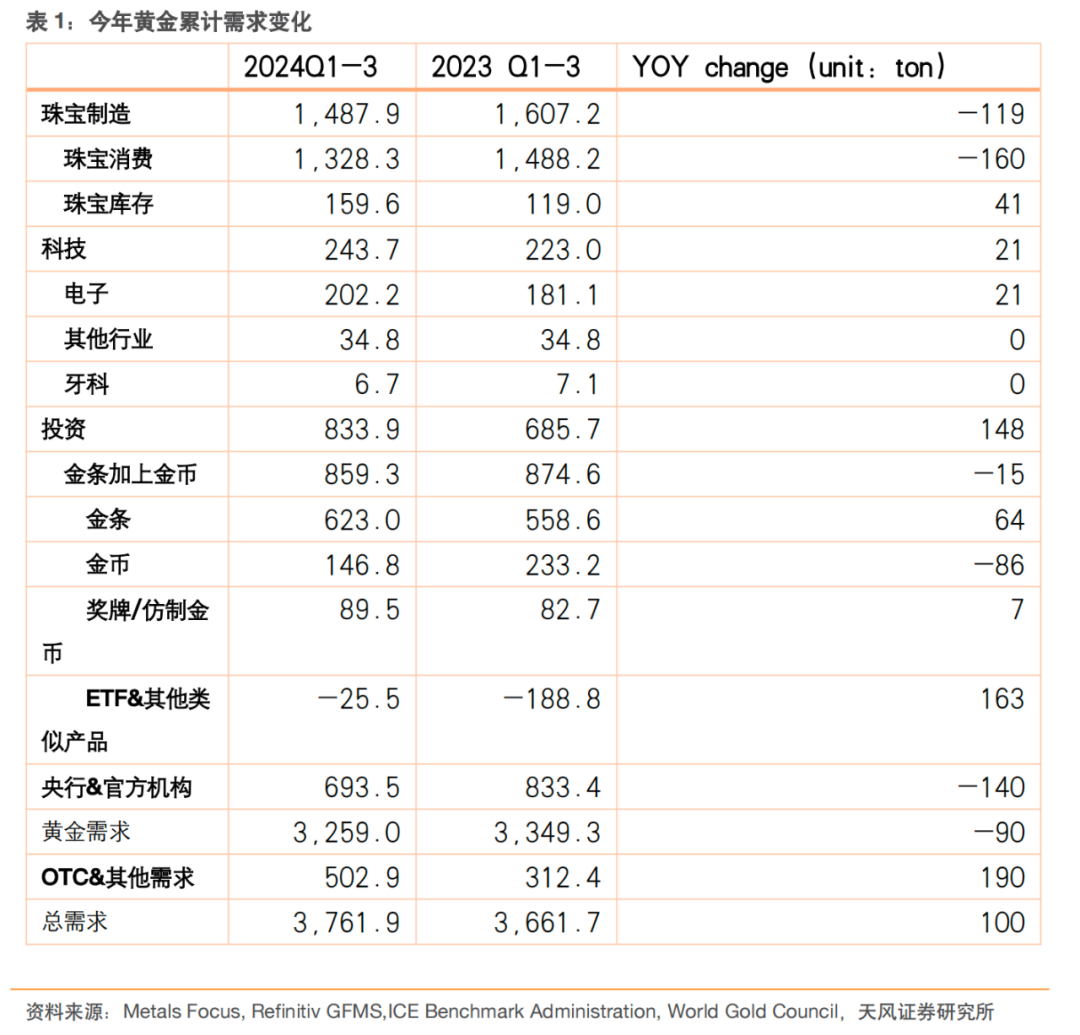

今年前三季度,世界黄金协会的季度平衡表中需求上升最多的分项是场外及其他需求(OTC and Other),较去年前三季度多了190吨。根据世界黄金协会的定义,这个数字是用于配平供需平衡表的,可以理解为黄金供给减去显性需求(居民需求+央行购买)之后的“残差项”。虽然今年前三季度央行购买比去年少了140吨,但与居民不相关的需求总量(投资+消费+工业使用)却比去年多了50吨。

中国黄金协会提供的黄金需求数据也有类似情况。今年前三季度,国内原料黄金产量为379.3吨。按照海关数据,前三季度中国黄金(未锻造黄金以及黄金的半制成品,HS7108)的进口额为672.9亿美元。按照伦敦金年均价2634美元/金衡盎司计算,前三季度中国黄金的进口量约为794.65吨。进口量加上国内生产量,总供给为1173.95吨。

按照中国黄金协会的数据,今年前三季度中国黄金的总消费量为741.7吨(其中黄金首饰400吨,金条及金币282.7吨,工业及其他小于60吨),也意味着今年前三季度未被观测到的需求或隐含库存约为432吨(含央行储备),远高于央行资产负债表上增加的29吨。

按照同样的算法,2023年净进口约为1327.39吨,生产量为519.29吨,消费量为1089.69吨(黄金首饰706.48吨,金条及金币299.60吨,工业及其他用金83.61吨),央行表内增加224.88吨,未被观测到的需求或隐含库存(含央行储备)为756.99吨。

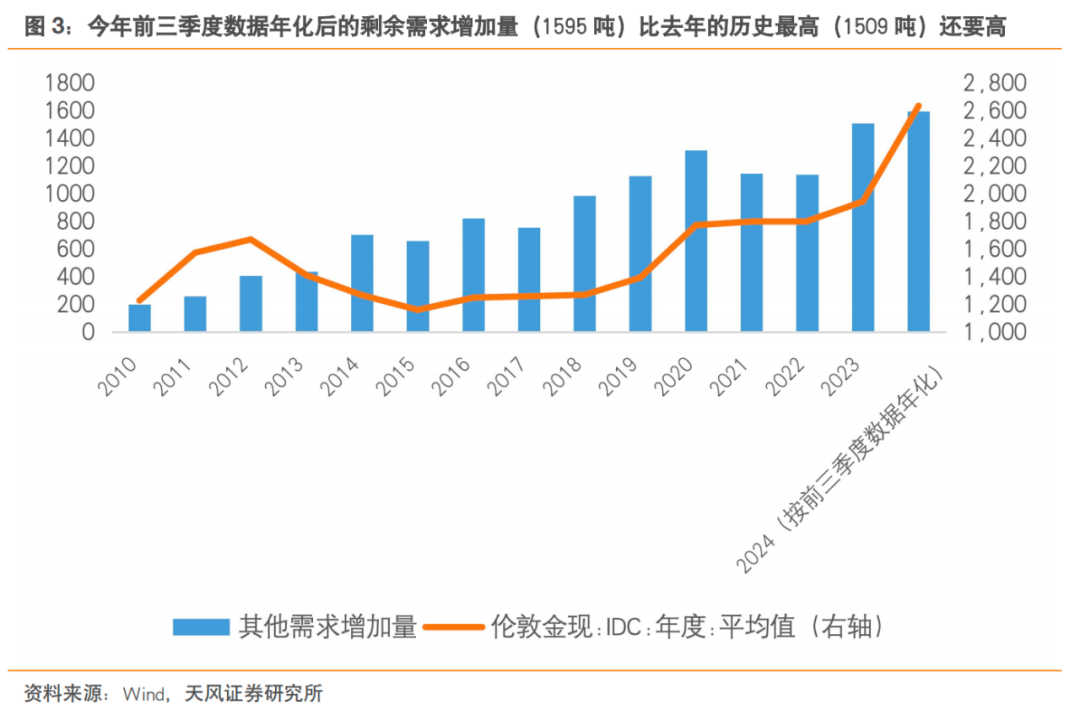

所谓“未被观测到的需求或隐含库存”,是一种非常规需求,诸如珠宝消费、工业用金、投资、央行的直接购买等需求都已经在表中显示,剩下的很可能是储备的另外一种形式。如果汇总“残差项”和央行储备变化,那么今年前三季度年化后的需求增量(1595吨)比去年(1509吨)还要高,也就是说,储备需求不仅没有走弱,甚至可能还在增加。

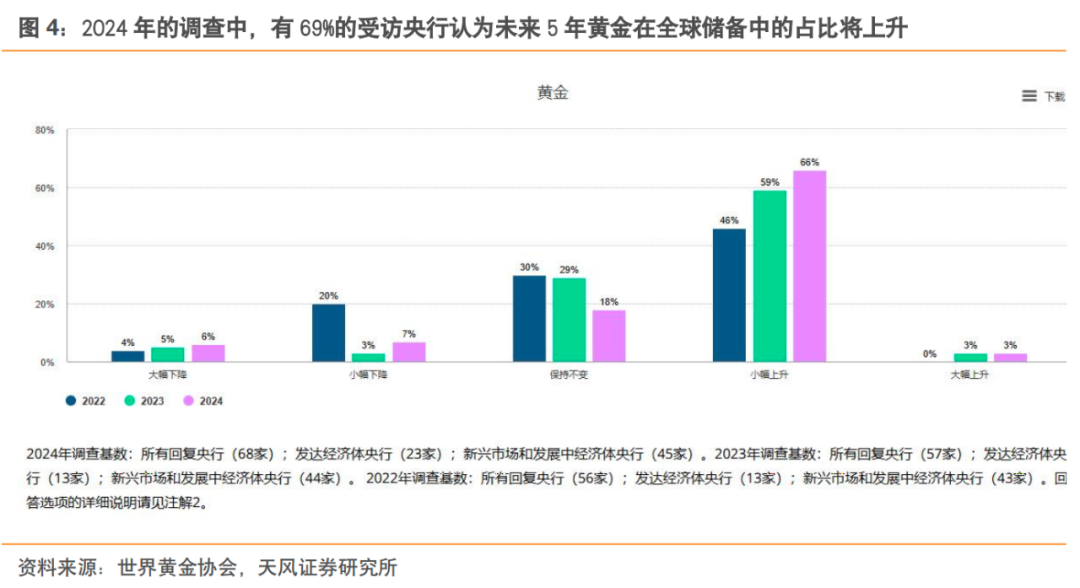

这些数据上的变化也与这几年全球央行对黄金储备的态度吻合。2024年央行黄金储备调查(CBGR)显示,29%的央行计划在未来12个月内增加黄金储备(2023年为24%),69%的央行认为未来5年黄金在全球储备中的占比将上升(2023年为62%)。

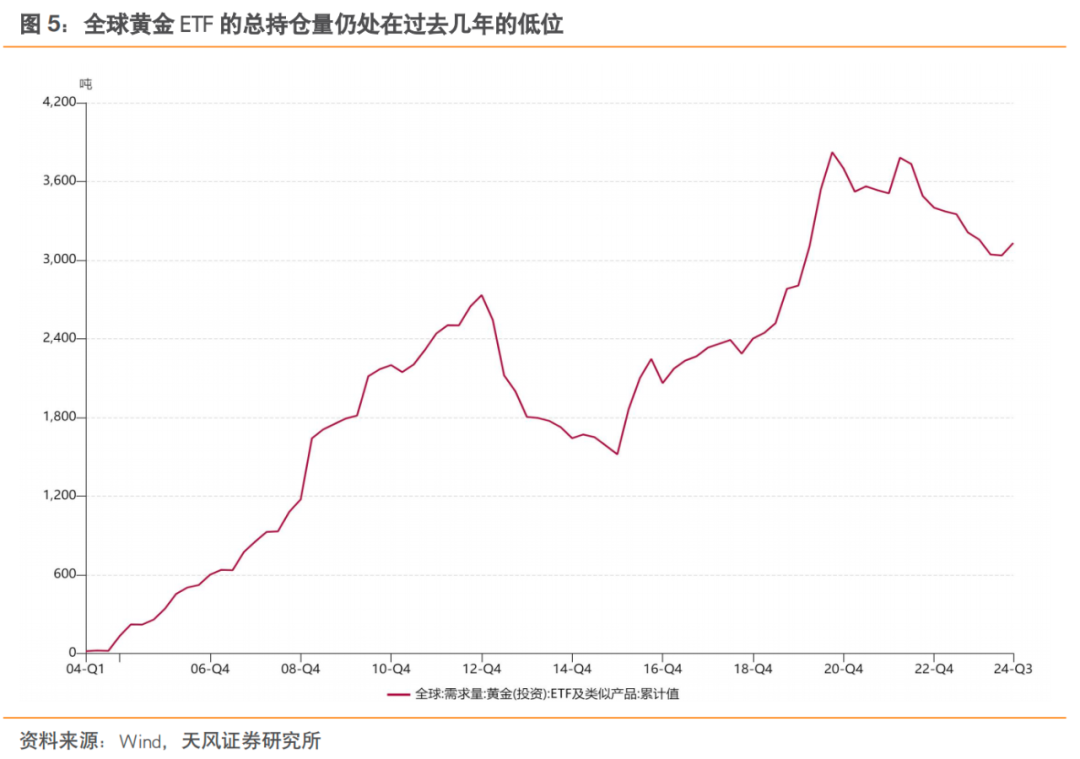

需要注意的是,今年黄金的投资需求也出现了明显反弹,前三季度相较去年同期增加了148吨(其中ETF增加了163吨),在所有需求分项中仅次于“残差项”。机构投资者在实际利率上升的背景下增持黄金,可能是基于避险需求或牛市中的动量效应。考虑到目前全球黄金ETF的总持仓量仍处在过去几年的低位,未来配置盘需求上升的空间仍然是客观的,这也是金价向上空间的有力支撑。

地缘政治和金融环境变得日益错综复杂,使得黄金储备管理比以往任何时候都更具现实意义。特朗普的回归不像是终章,更像是序曲。随着加征关税从“竞选纲领”变为现实,去美元化的烈度将继续上升,进一步强化全球央行增持黄金储备的态度。作为本轮黄金牛市最重要的驱动力,目前没有看到反转甚至减弱的迹象,黄金应该继续维持多头思路。

本文来源于“雪涛宏观笔记”微信公众号;作者:宋雪涛、林彦;查投资编辑:陈筱亦。