信达证券:A股结束震荡的条件

1.策略观点:结束震荡的条件

牛市的核心基础,政策拐点、股市供需拐点依然存在,但由于之前交易热度较高,近期市场进入了牛市的震荡期,交易量明显下降。投资者近期关心市场震荡何时结束,参考14-15年和20-21年牛市的经验,如果是盈利牛,则盈利指标会在震荡期持续上行,2020年7-9月PMI和BCI指数在震荡期明显回升。如果是流动性牛市,则某一类居民资金会在震荡期持续大幅创新高式流入,2014年12月-2015年1月融资余额(包括融资余额/流通市值)快速增长,2020年7-9月,公募偏股混合型基金份额在震荡期大幅回升。目前来看,盈利和增量资金均有改善的迹象(PMI回升、ETF增长),但力度尚小,我们认为当下的震荡可能还需要一段时间。

(1)2020年7-9月震荡期结束的条件:震荡期盈利持续兑现、公募基金规模放量。2019-2021年牛市是有盈利驱动的牛市,牛市中期2020年7-9月,出现过一次交易量持续下降的震荡期,期间市场热点很多,但并没有很快突破,直到2020年10月市场才结束震荡,中枢再次抬升。震荡期间,我们能够看到盈利和增量资金都在明显改善。PMI和BCI指数在2020年7-9月,明显回升,相对来看,最近两个月PMI也有回升,是个好现象,但速度和力度上还没有2020年那么快。同时股市微观流动性层面,2020年7-9月,市场震荡期间,公募偏股混合型基金份额依然在大幅回升,并没有休整震荡。

对比来看,这一次ETF的份额明显增加,不过力度也比2020年偏股混合型基金份额增速慢很多。所以对比来看,这一次震荡的时间可能会比2020年7-9月长。

(2)2014年12月-2015年1月震荡期结束的条件:两融在震荡期持续增长。2014-2015年主要是资金推升的牛市。期间在2014年12月-2015年1月出现过一次交易量持续下降的震荡,从PMI来看,震荡期之前,PMI快速下降,震荡期之后PMI略有反弹,经济预期略有修复,但并没有很强。而从微观流动性来看,震荡期融资余额(包括融资余额/流通市值)快速增长,期间对两融的监管也没有改变两融规模快速增长的势头。

对比来看,最近两个月的经济数据好于2014年底,但融资余额回升力度弱于2014年,从11月下旬开始,融资余额没有进一步增长。

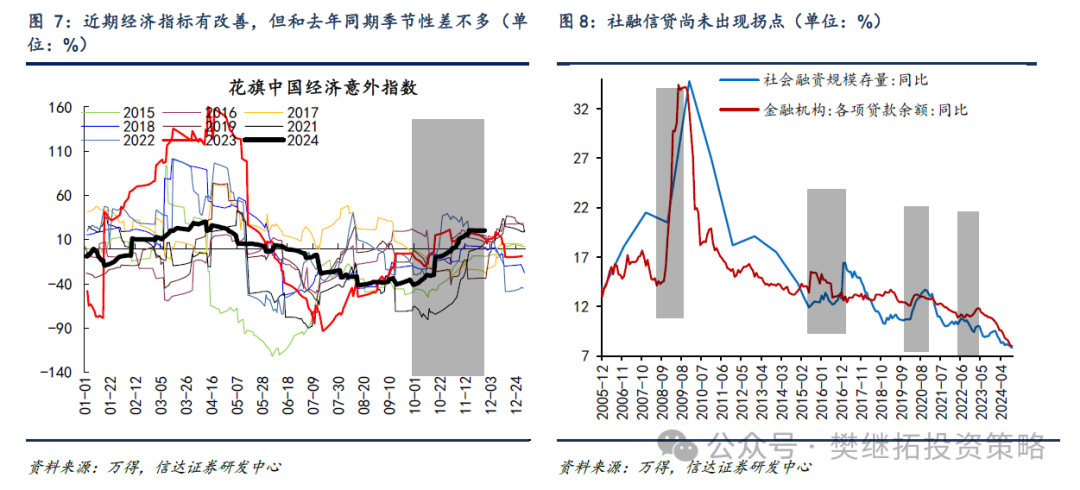

(3)我们认为当下的震荡可能还需要一段时间。近期的震荡,我们认为是牛市中途的休整。投资者讨论较多的是年底的政策能否继续超预期。我们认为,还需要观察经济变化和增量资金,能否有一个变化发生较大的突变,参考14-15年和20-21年牛市的经验,如果是盈利牛,则盈利指标会在震荡期持续上行,如果是流动性牛市,则某一类居民资金会在震荡期持续大幅创新高式流入。最近两个月的经济指标略有回升(PMI、出口、房地产二手房销售等),不过力度尚少,从中国经济意外指数来看,并没有比之前的季节性高很多。后续随着政策的落地,重点验证社融信贷等数据能否在跨年前后明显变化。增量资金层面,两融余额略有下降,ETF流入强度尚可,后续观察能否持续增长。目前来看,盈利和增量资金均有改善的迹象,但力度尚小,我们认为当下的震荡可能还需要一段时间。

(4)短期A股策略观点:牛市还在,但会通过震荡降速。随着股市供需结构的变化,特别是居民热情的回升,股市大概率已经进入牛市。但这一次牛市的速度可能很难维持之前那么快,因为居民资金流入的速度并没有2014-2015年那么快:(1)最近1个月的融资余额,表现确实比指数强很多,但比2014-2015年居民资金加杠杆流入时慢很多。(2)个人投资者开户数9-10月暴涨,单月开户数已经快接近2015年高点。但如果观察百度股票开户搜索指数,能够看到10月下旬开始,开户热度明显下降。(3)与2014-2015年牛市不同的是,这一次居民资金大幅申购ETF,ETF规模已经和主动产品规模相当。不过从增长速度来看,ETF增长虽然快,但并没有2020年公募主动权益产品规模增长的那么快。

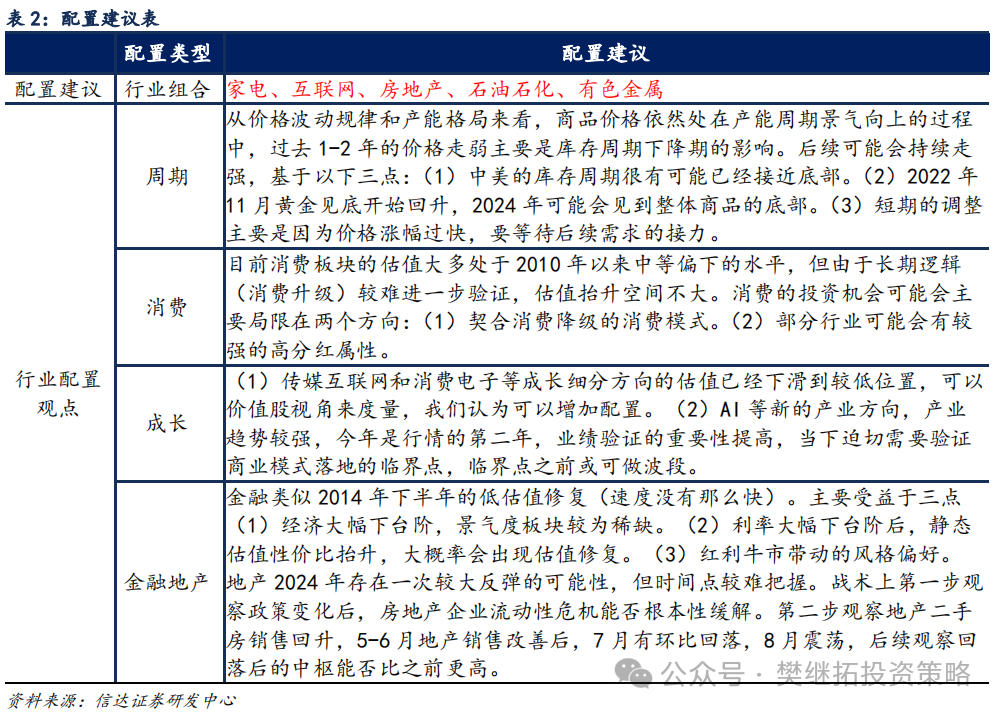

建议配置顺序:金融地产(政策最受益)>传媒互联网&消费电子(成长股中的价值股)>上游周期(产能格局好+需求担心释放已经充分)> 出海(长期逻辑好,短期美国大选后政策空窗期)> 消费(超跌)。10月的市场风格分化很大,交易性资金非常活跃,但机构相关重仓个股表现较弱。如果以低价股和业绩预亏指数来看,10月下旬到11月上旬超额收益大幅上行。参考2019-2021年牛市期间,低价股和业绩预亏指数超额收益与市场的关系,能够发现,2019年2-4月、2020年7-9月、2021年7-9月,低位亏损个股的表现均强于指数。这三个阶段均是指数一波季度上涨的后期末期至震荡休整初期。所以在牛市中,低位亏损个股表现较强,可能是一个季度上涨波段后期,市场可能很快或正在震荡休整的标志,市场风格可能很快会由游资风格变为机构风格。

2.本周市场变化

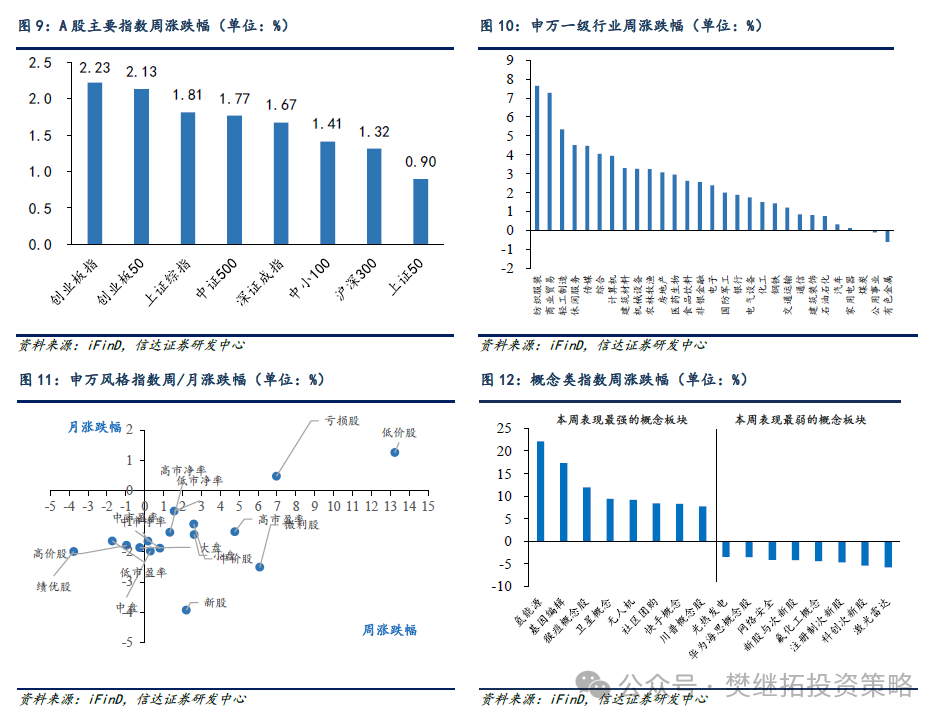

本周A股主要指数均上涨,其中创业板指(2.23%)、创业板50(2.13%)、上证综指(1.81%)领涨。申万一级行业本周绝大部分上涨,其中纺织服装(7.65%)、商业贸易(7.28%)、轻工制造(5.35%)、休闲服务(4.51%)领涨。概念股中,氢能源(22.10%)、基因编辑(17.31%)、猴痘概念股(11.93%)、卫星概念(9.37%)领涨,激光雷达(-5.77%)、科创次新股(-5.39%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

本文转载自微信公众号“樊继拓投资策略”,作者:樊继拓等;查投资编辑:徐文强。