中信建投:2025年电新行业从预期改善到基本面兑现 储能需求增速最快

查投资获悉,中信建投发布研报称,2025年储能需求增速最快,全球增速有望超过50%,大储、工商业储能、户储呈现出多产品线多地区多点爆发态势,景气度高涨;电网投资仍然将在高基数情况下录得高增长。锂电需求增速有望维持在25%左右,底部特征明确,涨价拾阶而上;光伏需求增速10%-15%,后续关注行业减产情况;风电需求确定性较强,主机端、零部件端、海风端有望景气共振;氢能2025年需求保持高速增长,逐步走出一定的商业模式落地。

中信建投主要观点如下:

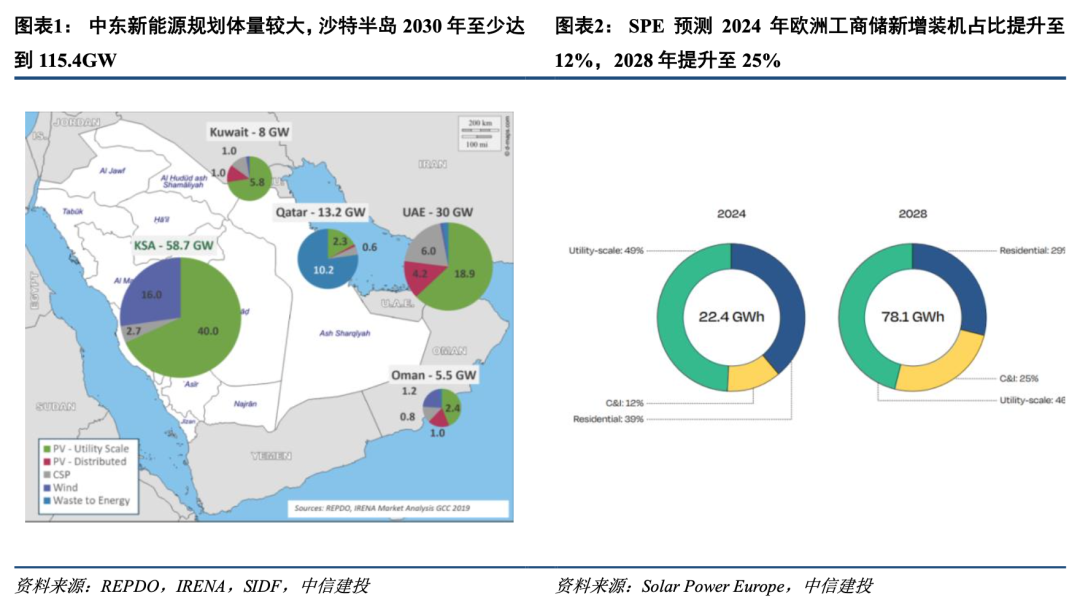

储能板块仍为电新行业增速最快的板块,预计行业增速超过40%。产业界对2025年大储和工商储增速较为乐观,大储由于其项目制、订单体量大等特点有望给上市公司带来较大的业绩弹性。工商储、户储则有望在亚非拉地区等呈点状爆发,具备市场先机的公司有望取得优势。

风电:2025年需求确定性强,主机、零部件、海风景气共振

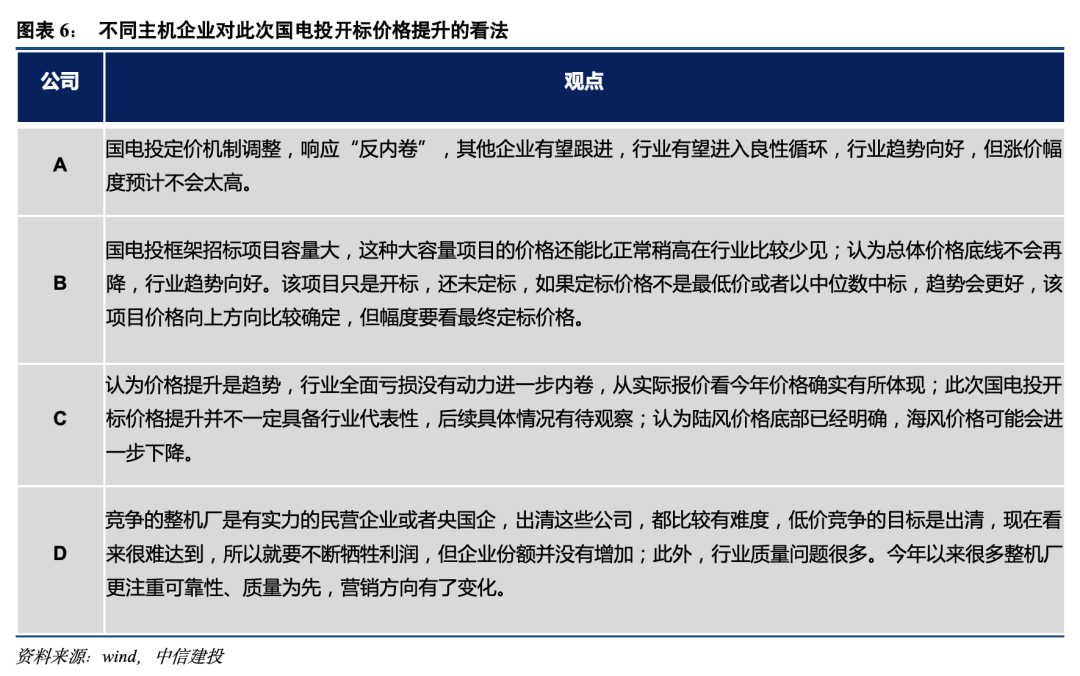

预计国内风电2025年装机量超过100GW,其中海风装机15GW左右;主机价格方面:主机价格自2023年10月以来保持稳定,产业界普遍认为当前风机价格已经见底,行业趋势向好。零部件进入年底谈价阶段,叶片、铸件产能相对紧张;部分铸件价格涨幅在10%以上。海风方面,江苏项目有望年底开工,广东项目有望2024年底或2025年初开工;海风招标方面,2024年底到2025年初,预计广东帆石、山东项目、广东2023年竞配项目将进行海缆招标或开标。

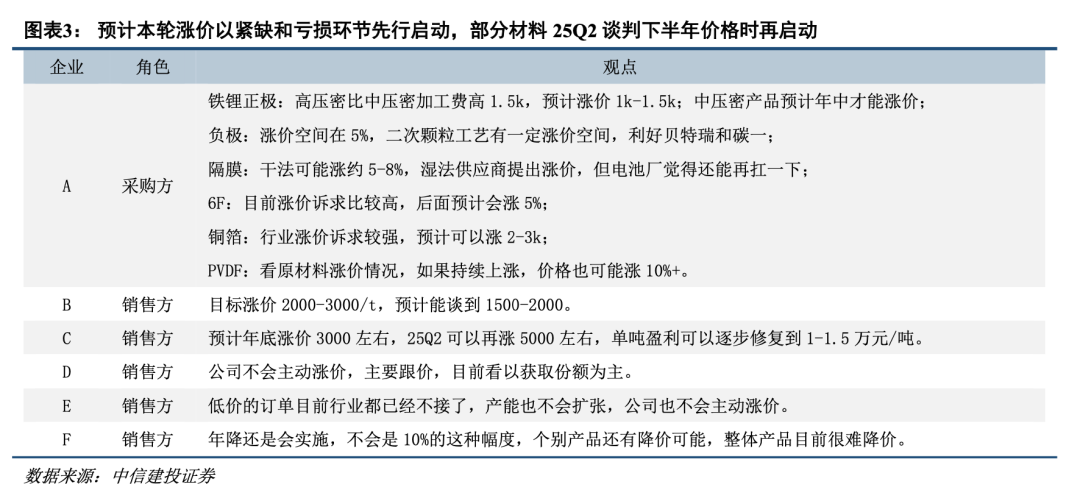

电动车:Q4需求超市场预期,预计2025年行业需求增速23%,头部份额将逐步收拢。展望2025年,该行认为季节性节奏下25Q1仍将回调,但25Q3起全行业产能利用率超过65%后会迎来阶段性涨价的机会。24Q4部分细分品类,包括高压实LFP正极、全线亏损的铜箔等品类启动涨价,当前价格谈判中。25Q2末开始几乎亏钱的材料企业可以进入全线涨价区间。

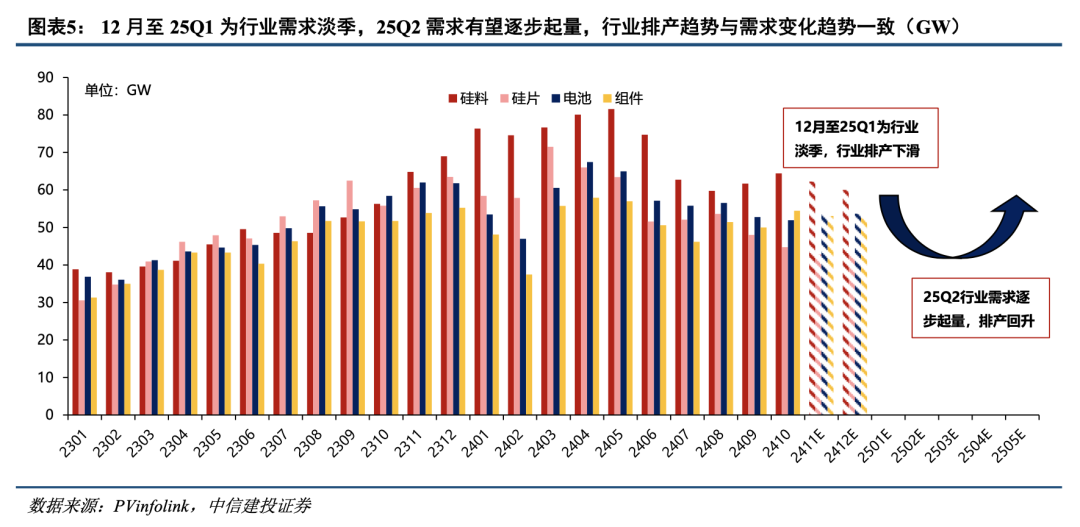

光伏:小火慢炖循序而进,新技术关注度凸显。需求方面,上市公司反馈2025年全球需求增速预计10%-15%,对应组件需求650-700GW。短期节奏来看,12月至Q1行业进入需求淡季,预计Q2开始行业需求将逐步回升,产业链价格将底部企稳回升。新技术方面,BC电池以及TOPCon相关升级方向产业关注度明显提升。

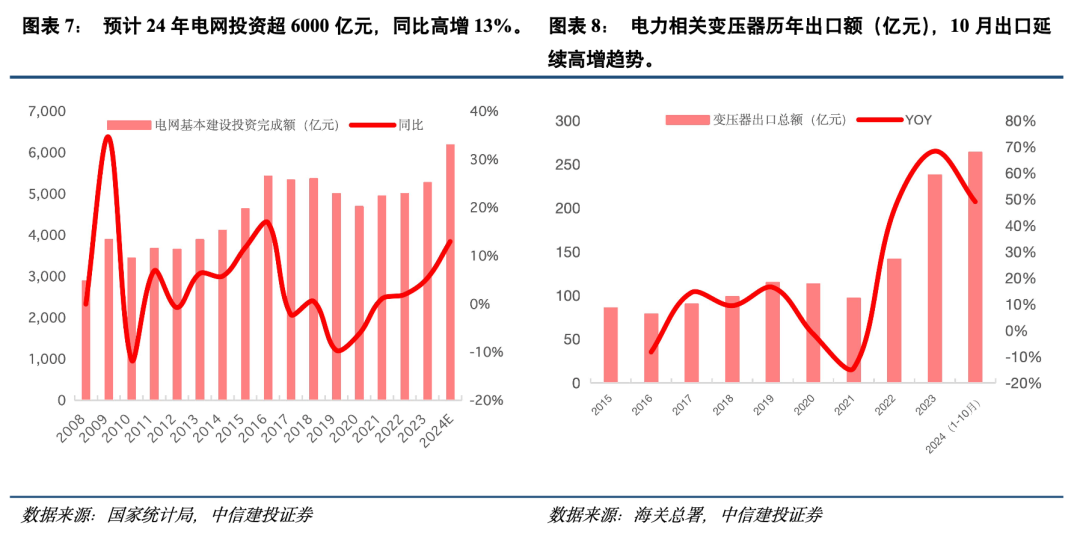

电力设备:网内一次+出海,电力设备仍是确定性方向

网内方面,Q3招标推进节奏偏慢,市场预期略有下降;预计Q4开始进入直流项目交付期和特高压产业链订单上升期,有望率先估值切换。出海方向,变压器出海高景气延续,配网出口逐渐打开增量空间,强α属性公司值得估值溢价。

氢能:25年国内电解槽装机增速预计68%,设备及运营端多头并进

24年国内/出海电解槽订单增速出现较大程度的分化,其中国内新增订单较预期略低,出海订单从23H2开始落地,到24Q3,出海在成本优势的加持下,实现东亚、东南亚、欧洲、南美等地的拓展,占比同比提升15pct。展望2025年,预计25年国内电解槽装机增速68%,将累计形成41万吨的绿氢运营市场,设备及运营端多头并进。