A股申购 | 科隆新材(920098.BJ)开启申购 已与中国神华等煤炭或煤机行业头部公司建立合作关系

查投资获悉,11月26日, 科隆新材(920098.BJ)开启申购,发行价格为14元/股,申购上限为71.25万股,市盈率14.45倍,属于北交所,国新证券为其独家保荐人。

招股书披露,科隆新材主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售以及煤矿辅助运输设备的整车设计、生产、销售和维修。公司主要产品橡塑新材料产品为综采煤机液压支架的核心零部件,主要产品煤矿辅助运输设备为井下液压支架及物资的主要运输工具,围绕综采煤机液压支架,从配套、维护和运输等多个层面为煤机生产和煤矿客户提供综合性服务。

科隆新材主要客户为大型煤矿和煤机企业,目前已与陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东能源等煤炭或煤机行业头部公司及其下属企业建立了长期稳定的合作关系,煤炭行业业务稳固。

报告期内,公司研发投入金额分别为1,447.51万元、1,837.33万元、2,180.12万和1,419.99万元,最近三年研发投入年复合增长率22.72%,研发投入和研发项目数量均逐年上升,研发项目涵盖液压组合密封、液压软管、特种车、军工和高铁等主要业务板块。

据了解,科隆新材募集资金扣除发行费用后拟用于以下列项目:

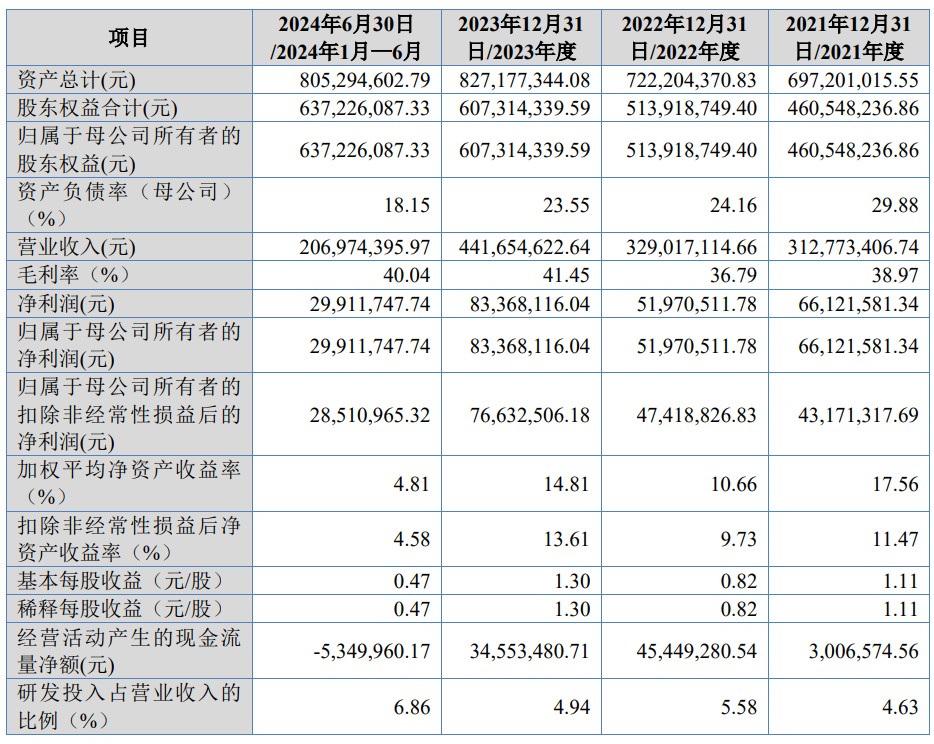

财务方面,于2021年度、2022年度及2023年度,公司实现营业收入分别约为3.13亿元、3.29亿元、4.42亿元。公司净利润分别约为6612.16万元、5197.05万元、8336.81万元人民币。

需要注意的是,招股书特别提醒投资者关注橡塑新材料产品经营业绩波动风险。公司橡塑新材料产品主要应用于煤机领域,需求主要受煤炭产量、煤机设备更新换代、煤矿智能化改造、新客户和新业务领域拓展等多重因素影响,具体需求可分为新机装备和旧机维修。

2023年我国煤炭产量保持稳定增长,煤机主机厂商郑煤机、天地科技、中煤能源、林州重机、山东矿机以及维修厂商速达股份等经营业绩普遍增长,新机装备和旧机维修需求旺盛。2023年公司煤机橡塑新材料产品新机装备占煤机橡塑新材料收入比例为66.41%,收入增长主要源于新机装备需求。未来公司该业务经营业绩能否保持稳定,宏观层面受煤炭产量、煤机设备更新换代、煤矿智能化改造等多重因素影响;微观层面一是取决于下游客户新机装备需求能否持续及公司能否获得对应订单;二是取决于若未来新机装备需求相对减少情况下公司能否获得较多旧机维修需求业务订单以实现新旧机业务交替拓展。

如未来煤炭主体能源地位被快速替代、下游主要客户基于经营业绩、投资规划、产品技术等原因,新机装备需求减少,同时公司又未能拓展旧机维修业务,或未能适应市场变化成功拓展新客户和新业务,或新产品新技术不能顺应市场发展趋势,或原材料价格大幅上行挤压公司毛利空间,或公司产品出现重大事故导致市场份额大幅下降,或募投项目实施后未达预期效果,公司存在橡塑新材料产品经营业绩下滑风险。