新股消息 | 生物制药公司九源基因通过港交所聆讯 继续从骨优导获得稳定收入来源

查投资获悉,据港交所11月13日披露,杭州九源基因工程股份有限公司(下称:九源基因)通过港交所聆讯。

据招股书披露,九源基因于1993年创立,是一家总部设于浙江省的中国生物制药公司,拥有逾30年生物药品及医疗器械研发、生产及商业化经验。公司专注于四大快速增长中的治疗领域:骨科、代谢疾病、肿瘤及血液。根据灼识咨询的资料,该四个治疗领域2023年合计占中国药物总销售额的51.5%,于2018年至2023年期间远远优胜于中国医药行业的整体表现,预计有关趋势于不久将来将会持续。于2023年,公司制造基地的小分子注射液、大分子注射液及药械组合的生产线的利用率分别为42%、81%及50%。

截至最后实际可行日期,九源基因已围绕该等治疗领域建立一个多元化的产品组合,当中包括八款已上市产品(包括中国首款重组人骨形态发生蛋白-2(“rhBMP-2”)骨修复材料骨优导),以及超过10款在研产品(包括中国首款获得IND批准并递交NDA申请的司美格鲁肽生物类似药JY29-2)。

根据灼识谘询的资料,其为中国首款获准销售的含rhBMP-2骨修复材料,于2023年中国骨修复材料市场中按销售收益计排名第一。公司意识到骨优导极具发展前景,故于2010年向杭州华东医药集团有限公司收购骨优导,于往绩记录期间的大部分收益均来自该产品。截至2021年、2022年及2023年12月31日止年度以及截至2024年6月30日止六个月,九源基因所有已上市产品所产生的收益分别占总收益87.6%、93.8%、91.5%及87.9%。

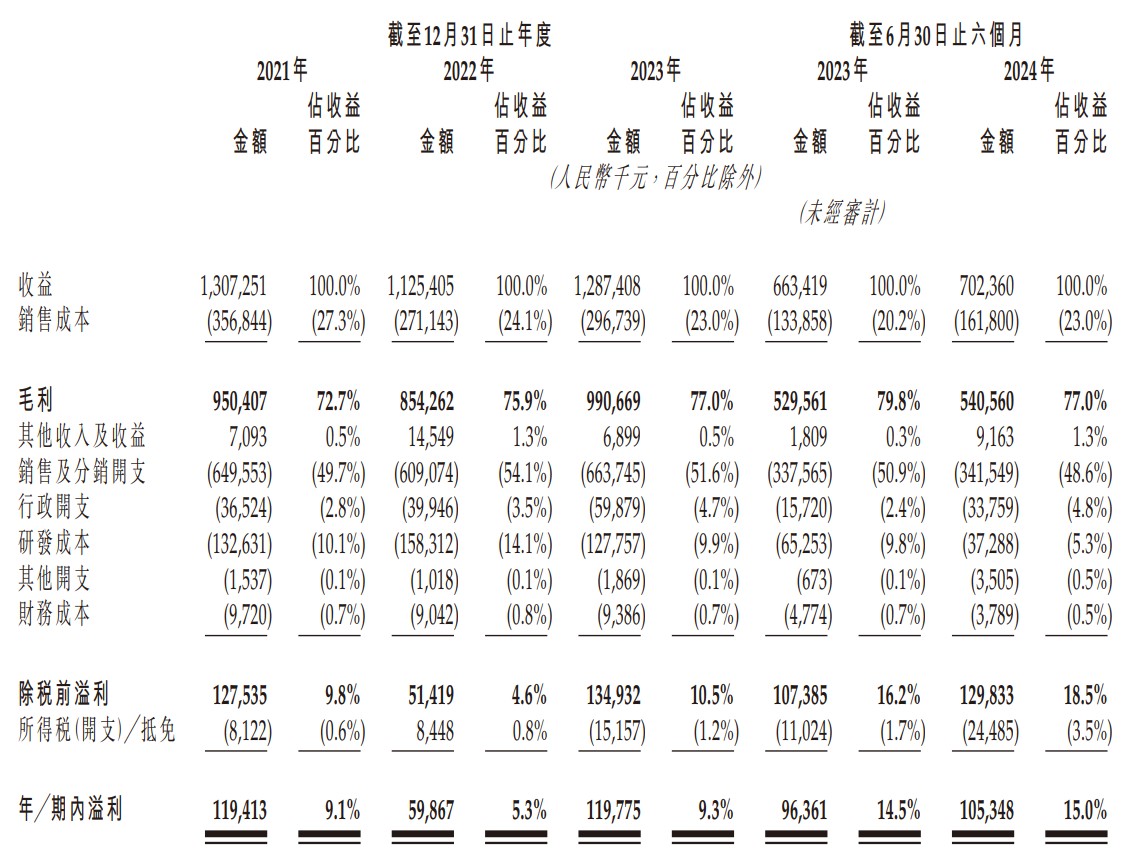

财务方面,于2021年、2022年、2023年及2024年截至6月30日止六个月,九源基因的收益分别约为13.07亿元、11.25亿元、12.87亿元、7.02亿元人民币,同期年内溢利分别约为1.19亿元、5986.7万元、1.20亿元、1.05亿元人民币。

据悉,九源基因的毛利由截至2023年6月30日止六个月的5.30亿元增加2.1%至截至2024年6月30日止六个月的5.41亿元,毛利率由截至2023年6月30日止六个月的79.8%下跌至截至2024年6月30日止六个月的77.0%,主要由于亿喏佳在被纳入国家VBP计划后价格有所下降。

此外,九源基因在招股书中表示,继续从骨优导获得稳定的收入来源。公司预计于往绩记录期间后,骨优导的销量及收入将继续增长。根据灼识咨询的资料,rhBMP-2骨修复材料的市场规模从2018年的1.03亿元增至2023年的8.29亿元,年复合增长率为51.8%,预计2032年将进一步增至49.05亿元,2023年至2032年的年复合增长率为21.8%。

尽管需求不断增长,但中国可获得的rhBMP-2骨修复产品的数目有限。出现供需缺口的主要原因是开发此类产品的技术壁垒相对较高,因为开发BMP-2产品需要制药及医疗器械两方面强大的研发及制造能力。因此,截至最后实际可行日期,中国市场上仅有四款商业化的rhBMP-2产品,其中骨优导是最早上市且市场份额最大的产品,2023年市场份额达85.5%。

根据灼识咨询的资料,rhBMP-2产品在中国的市场仍处于快速发展阶段,该市场的行业参与者相对较少。因此,中国的rhBMP-2产品市场距离达到市场成熟或开始收缩仍然较远。因此,九源基因预计于往绩记录期间后,骨优导的销售量将继续增长。